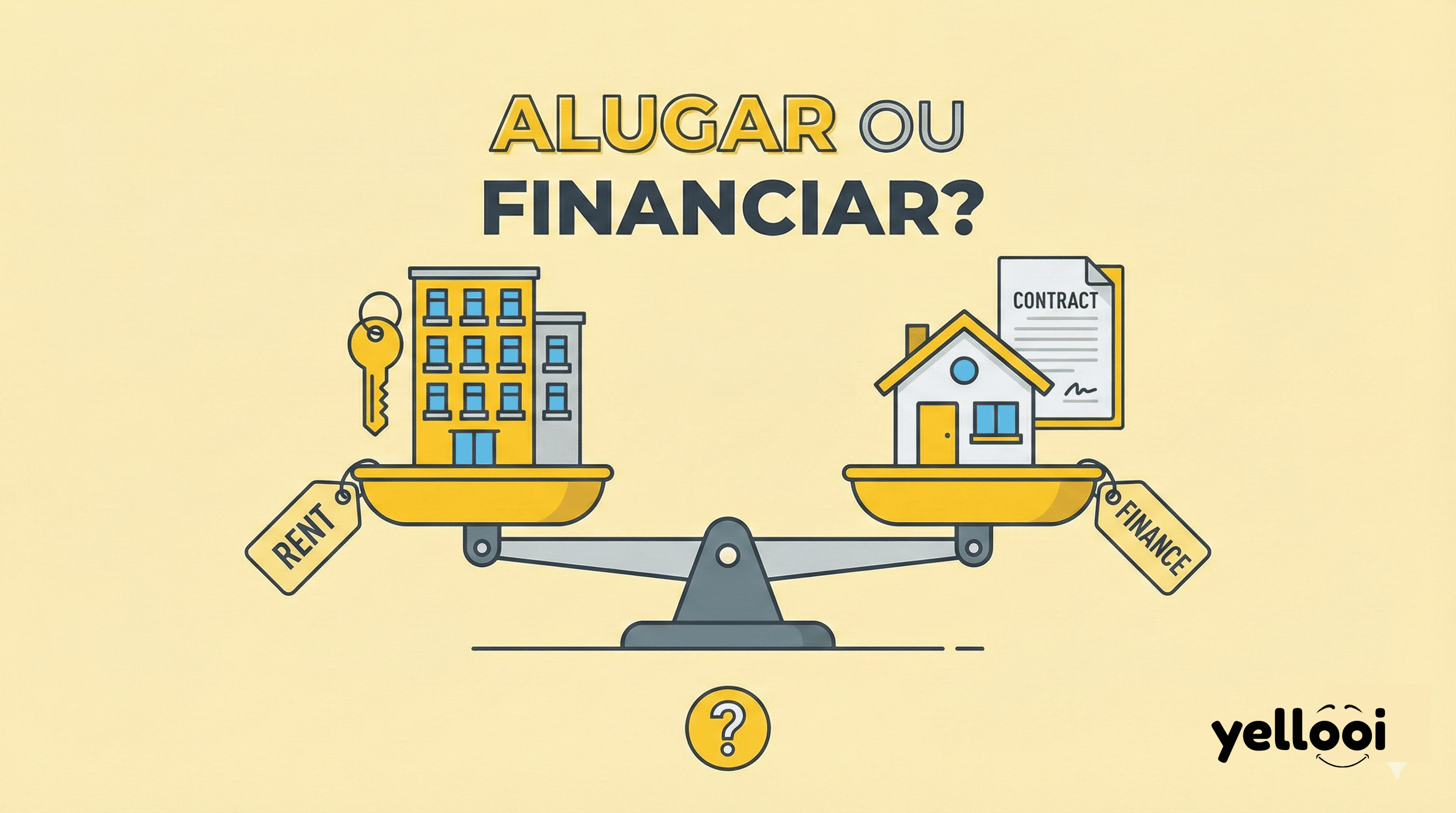

Alugar ou Financiar? Descubra qual é a melhor opção para o seu momento (e qual é cilada)

Esqueça o mito de que "aluguel é dinheiro jogado fora". Entenda os prós e contras de cada modalidade e veja qual se encaixa na sua realidade financeira.

No Brasil, o "sonho da casa própria" é quase uma religião. Desde cedo, ouvimos de pais e avós que alugar é jogar dinheiro no lixo e que bom mesmo é ter o seu próprio teto. Mas será que, na economia de hoje, financiar um imóvel em 30 anos ainda é a melhor escolha para todo mundo?

A resposta curta (e a favorita dos economistas) é: depende do seu contexto.

A decisão entre comprar e alugar não é só financeira, é uma decisão de estilo de vida. E para piorar, no meio dessa dúvida, muita gente cai no canto da sereia dos consórcios imobiliários. Hoje, vamos colocar as cartas na mesa para você tomar a decisão mais inteligente para o seu bolso.

1. Quando FINANCIAR é a melhor jogada 🏠

Financiar não é um crime financeiro, desde que feito com planejamento.

- O seu contexto: Você já tem o dinheiro da entrada (pelo menos 20% do valor do imóvel), tem uma vida profissional estável, não tem planos de mudar de cidade nos próximos 10 ou 15 anos e encontrou uma parcela que cabe nos seus 30% de renda comprometida.

- Os Prós: Construção de patrimônio (o imóvel é seu no final), estabilidade emocional (ninguém vai pedir a casa de volta) e você pode reformar do seu jeito.

- Os Contras: Você paga, no mínimo, dois imóveis para o banco devido aos juros. Além disso, arca com todos os custos de manutenção, IPTU e perde a flexibilidade de se mudar facilmente se surgir uma oportunidade de trabalho em outro lugar.

2. Quando ALUGAR é a jogada de mestre 🔑

Esqueça a culpa. Aluguel é pagar por um serviço de moradia, assim como você paga Netflix para ter entretenimento.

- O seu contexto: Você não tem o dinheiro da entrada, sua carreira exige mobilidade (você pode querer mudar de cidade ou estado), ou a parcela do financiamento ficaria o dobro do valor do aluguel na mesma região.

- Os Prós: Alta flexibilidade (não gostou do vizinho? É só mudar), isenção de custos pesados de manutenção estrutural (é responsabilidade do proprietário) e, o principal: oportunidade de investimento. Se o aluguel é R$ 1.500 e a parcela do financiamento seria R$ 3.000, você pode investir esses R$ 1.500 de diferença todo mês e ver seu dinheiro render juros a seu favor, não para o banco.

- Os Contras: O imóvel não é seu, o dono pode pedir a casa de volta ao fim do contrato e há o risco dos reajustes anuais de aluguel (geralmente atrelados ao IPCA ou IGP-M).

3. A Cilada do Consórcio Imobiliário 🚨

"Não pague juros, faça um consórcio!" – Você já deve ter visto essa propaganda. Parece o mundo perfeito: parcelas menores que o financiamento e "sem juros". Mas a realidade é dura:

- Não é investimento: Você paga uma pesada "taxa de administração" para a empresa guardar o seu próprio dinheiro.

- A espera é uma roleta russa: Você pode ser sorteado no primeiro mês ou no último (dali a 15 anos). Se você tem pressa para morar ou sair do aluguel, o consórcio não serve.

- O INCC destrói seu planejamento: A parcela do consórcio não é fixa! Ela é reajustada anualmente pelo INCC (Índice Nacional de Custo da Construção). O que começa como uma parcela de R$ 1.000 pode virar R$ 1.800 em poucos anos, sufocando seu orçamento antes mesmo de você ter as chaves na mão.

Conclusão: Onde entra a organização? A escolha entre alugar ou financiar é 100% matemática. Mas como fazer conta se você não sabe quanto ganha, quanto gasta e para onde seu dinheiro vai?

Não dê um passo de 30 anos no escuro. Faça seu cadastro no App Yellooi, coloque o seu custo de vida no papel (ou melhor, na tela do celular) e veja qual parcela realmente cabe no seu bolso hoje. A clareza financeira é a chave para a porta da sua casa (seja ela própria ou alugada!).